久しぶりにやってしまった…

昨日は会社の有給を使い、顧問先を朝から車で3件回りました。

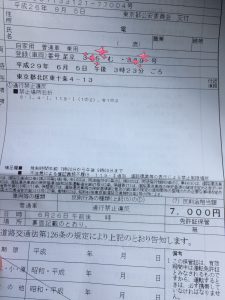

最後東十条の顧問先の訪問を終え、さて今から息子のお迎えだと環七を右折したら…

『ウ〜ウ〜ウ〜〜!』

え、うそだろ…

『前の白い乗用車〜左に寄って止まりなさい。ウ〜ウ〜ウ〜!』

パトカーが追いかけてくるではありませんか。

白い乗用車?うん、わたし白い乗用車。

警察『右折禁止です』

私『知りませんでした〜!表札見落としてました〜!』

警察『見落としていても違反は違反です(真顔)』

私『ここの道初めてなんです〜!次から気をつけますので今回だけは〜!(涙目)』

警察『ダメです(真顔)』

ち〜ん…

私が20代の頃、この涙目作戦で2回ほど『次からは気をつけてくださいね』と見逃してもらえました。

あれから10数年、ババアの涙目なんてなんの威力もありません。

時間がもったいないのですぐにあきらめました。

しかしパトカーに追いかけられたのは初めてだったので、トラウマになりそうです。

当分息子の乗り物の絵本も読みたくありません。

ついでにこの交通反則金、税務上はどう取り扱われるのか。

個人事業主の場合、もちろん経費になりません。

私のように業務中の交通反則金でもダメです。

経費に参入して税金がその分安くなったら罰金の効果が減りますからね。

法人の場合も同様、業務中の社員の交通反則金を会社が負担した場合、会計上は租税公課や雑費などで費用計上しても、税務上は損金になりません。

ただ業務中以外の社員の交通反則金を会社が負担した場合はその社員に対する給与として損金になります。

ただ給与になるので源泉所得税の対象となります。

役員に対するものは役員賞与となるので、損金にもできず源泉所得税の対象ともなるので、ダブル課税になっちゃいますよ。

役員の業務中以外の交通反則金は会社が負担せず、個人で負担してくださいね〜